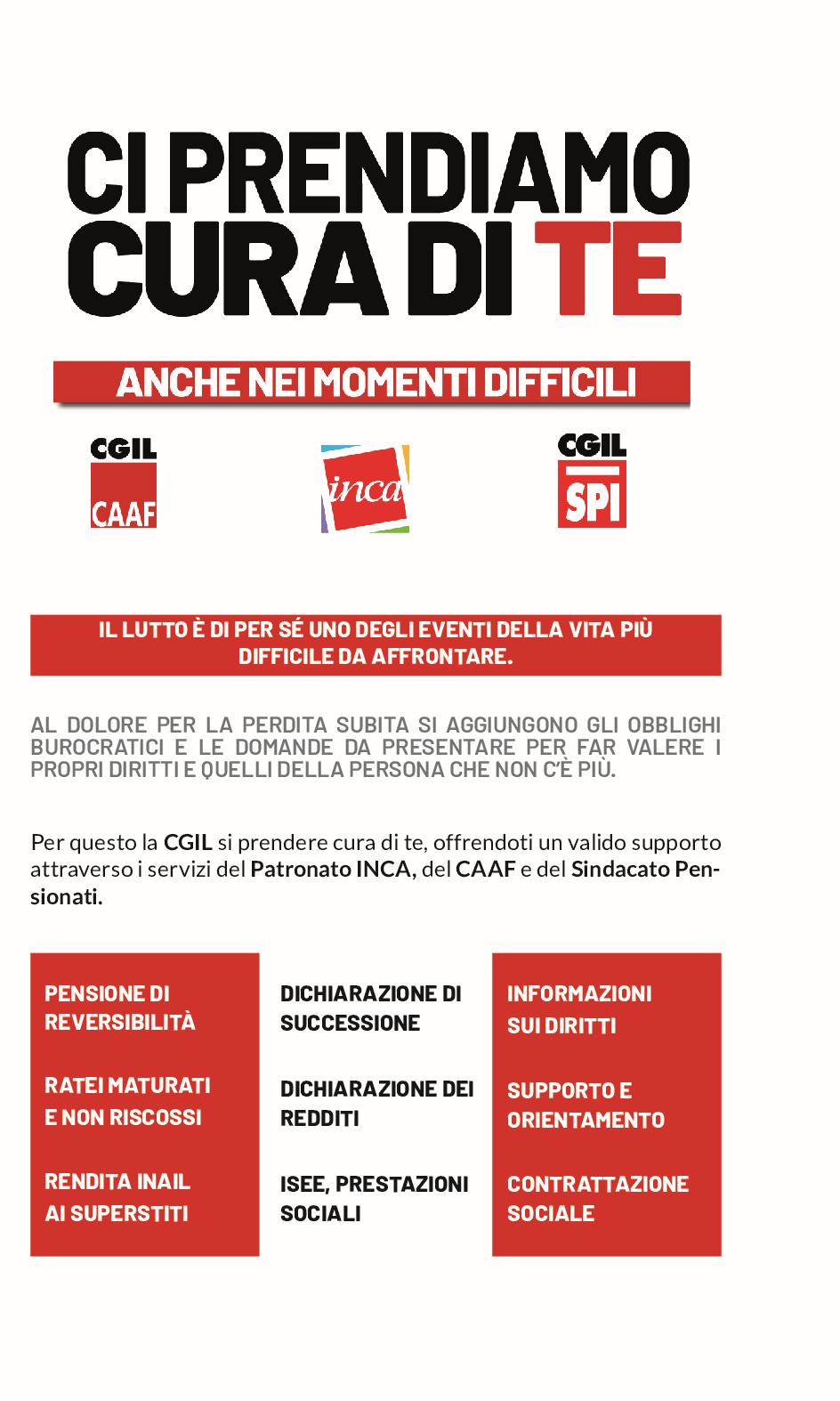

La successione ereditaria rappresenta il passaggio del patrimonio attivo e passivo dal deceduto agli eredi: in presenza di immobili di proprietà del

deceduto, deve sempre essere presentata, mentre occorre verificarne

l’obbligo se esistono solo beni mobili.

La successione può essere:

- legittima, se la persona deceduta non aveva fatto “testamento”:

l’eredità si devolve agli eredi secondo il rapporto di parentela indicato

dalla legge; - testamentaria, se il deceduto aveva predisposto un testamento:

l’eredità si devolve alle persone e per le quote in esso indicate.

La presentazione, che deve avvenire entro un anno dal decesso, deve essere

effettuata da uno degli eredi.

In presenza di più eredi, gli stessi possono scegliere liberamente chi presenterà

e firmerà la denuncia di successione.

Il decesso di una persona presuppone per gli eredi anche altri adempimenti

di varia natura quali ad esempio:

- passaggio di proprietà dell’autoveicolo;

- cambio di intestazione delle utenze;

- accolli di mutuo;

- chiusura posizioni bancarie/assicurative;

- subentro nei contratti di locazione;

- dichiarazione dei redditi e pagamento IMU del deceduto.

Gli eredi possono presentare, a nome e per conto del familiare deceduto, la dichiarazione dei redditi per non perdere eventuali crediti maturati.

Per informazioni e appuntamenti: tel. 0542 605630 – im.prenotazioni@er.cgil.it